* Die hier dargestellten Ergebnisse stellen ein unverbindliches Beispiel dar. Die tatsächliche Wertentwicklung wird in der

Praxis anders aussehen, sodass sich das tatsächliche Ergebnis mehr oder weniger deutlich nach oben oder nach unten

unterscheiden wird. Eine Übertragung bisheriger Ergebnisse in die Zukunft ist nicht möglich.

Für den Vergleich wurde folgendes Szenario gewählt.

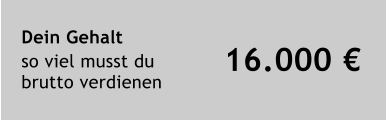

Im ersten Fall werden Kosten von angenommen 12.000 € aus dem laufenden Einkommen, nach Abzug von Steuern und

Sozialversicherungsbeiträgen bezahlt. Dabei wurde ein Abzug in Höhe von 25 % zugrunde gelegt. Dies kann in deiner

persönlichen Situation erheblich abweichen. Bei Fragen hierzu wendest du dich am besten an deine(n) Steuerberater:in.

Im zweiten Beispiel ist ein Kinderwunschkonto mit Einrichtungsentgelt dargestellt. Der monatliche Beitrag von 30 € wird

aus dem Kindergeld bezahlt. Die Auszahlung des Kindergeldes erfolgt ohne Abzug von Steuern und/oder

Sozialversicherungsbeitragen. Die durchschnittliche Wertentwicklung des Kinderwunschkonto wurde 6 % p.a.

angenommen. Auch hier gilt: Dieser Wert stellt ein unverbindliches Beispiel dar. Er kann also in einem konkreten Fall

höher, aber auch weitaus niedriger sein. Wichtig für dein Kind ist, dass es bei der Versteuerung von Zinsen, Dividenden

oder Kurssteigerungen eigene Steuerfreibeträge hat, die dann berücksichtigt werden können. Auch hier wendest du dich

bei Fragen am besten an deinen Steuerberater:in.

STEUERFREIBETRÄGE - WIE ES DIE PROFIS MACHEN:

Es ist so weit - der Wunsch nach Freiheit, dem eigenen Führerschein und dem ersten Auto ist

nicht mehr auszuweichen. Das Kind will Mobilität! Wie viel ein Führerschein in 10 oder 20 Jahren

kostet, kann heute niemand sagen. In unserem Beispiel benötigt der zukünftige Fahrschüler

12.000 € für Fahrausweis und ein kleines Auto. Was würdest du sagen, wenn dieser Wunsch mit

nur einem Euro pro Tag in Erfüllung geht?

UND WIE STARTET DEIN KIND INS LEBEN?

Wenn du dein Kind ansiehst, denkst du wahrscheinlich nicht über Dinge wie Ausbildung, ein

Studium mit eigener Wohnung oder über Auslandssemester nach. Das ist verständlich, denn

noch ist es klein. Doch aus kleinen Kindern werden große Leute. Und das schneller, als du im

Moment glaubst. Wachsende Kinder bedeuten wachsende Wünsche – und viele Wünsche kosten

Geld.

Jedes Kind ist etwas Besonderes und hat ganz eigene Interessen und Talente. Und es hat

Anspruch darauf, dass es so gut wie möglich selbstbestimmt leben und sich frei entfalten

kann. Die Chance, einen qualifizierten und passenden Beruf zu ergreifen, hat darauf

maßgeblichen Einfluss. Doch reicht der erste Ausbildungslohn für ein selbständiges Leben?

Auch weiterführende Qualifikationen müssen häufig aus der eigenen Tasche bezahlt werden.

Ein Studium bspw. ist eine gute Voraussetzung für viele attraktive Positionen im Berufsleben.

Aber für ein Studium müssen deine Kinder auch noch Lehrmaterial und eventuell

Studiengebühren bezahlen. Weiter kommen Kosten für Unterkunft und Lebensunterhalt dazu.

Um das alles zu bezahlen, ist oftmals eine staatliche Förderung notwendig; das bedeutet

tausende Euro, die zurückbezahlt werden müssen. Oder neben dem Studium muss gearbeitet

werden; was zu einer längeren Studienzeit führt.

Also frage dich, was du bereits heute schon für deine Kinder tun kannst und stelle dann die

Weichen für ihre Zukunft.

ZU BEGINN ARBEITET DAS KINDER

WUNSCHKONTO FÜR DICH – SPÄTER VOR

ALLEM FÜR DEINE KINDER.

Ist dir bewusst, dass dein Kind seit seinem ersten Tag steuerpflichtig ist? Deswegen steht ihm

auch jedes Jahr ein Steuerfreibetrag von über 9.900 Euro zu. Diesen konntest du bisher nicht

nutzen, weil dein Kind nichts verdient und somit keine Steuern zahlt. Mit einem

Kinderwunschkonto kann sich das ändern. Wie? Ganz einfach: durch Sparbeiträge und

gegebenenfalls daraus resultierenden Erträgen. Diese Überschüsse sind Einkünfte aus

Kapitalvermögen und somit eigenes Einkommen deines Kindes – steuerfrei im Rahmen der

steuerlichen Freibeträge. Das ist die erste Säule des Kinderwunschkontos.

Die zweite Säule befasst sich damit, wie Wertsteigerungen tatsächlich entstehen. Das

geschieht, indem wir gemeinsam mit einem erfahrenen Vermögensverwalter in ausgewählte

Wertpapierfonds investieren. Dabei nutzen wir Kursschwankungen aus: Bei fallenden Kursen

und damit preiswerteren Wertpapieren erwirbst du mehr Fondsanteile mit deinem festen

monatlichen Sparbeitrag, bei steigenden Kursen weniger. Klingt irgendwie logisch, oder?

MIT FINANZIELLEN AIRBAG SELBSTBESTIMMT INS

LEBEN STARTEN – DURCH STEUERFREIBETRÄGE!

Als Eltern fällt es schwer, unsere Kinder loszulassen. Vor allem in dem Moment, wenn sie versuchen,

die Welt zu erobern und selbst auf eigenen Füßen zu stehen. Und wenn auch der Zeitpunkt noch in

weiter Zukunft liegt, ist es beruhigend zu wissen, dass sie ohne finanzielle Sorgen ins Leben treten.

Darum kümmert sich der finanzielle Airbag. Wie der Airbag funktioniert und warum

Steuerfreibeträge beim Vermögensaufbau die entscheidende Rolle spielen, dass zeigen wir dir jetzt!

SCHON HEUTE AN DIE ZUKUNFT DEINER

KINDER DENKEN. BEGINNE JETZT!

MIT EINEM KINDER WUNSCHKONTO

ENTSPANNT INS LEBEN STARTEN.

*

*

*

So viel musst du

verdienen

Ergebnis

Abzüge

Steuern, Sozial-

versicherungsbeiträge

16.000 €

12.000 €

-4.000 €

So viel musst du

verdienen

Wunschergebnis

Dein Wunschkonto

Dividenden, Zinsen,

Kursgewinne

Deine Sparsumme

so viel musst du im

Kinderwunschkonto sparen

6.500 €

12.000 €

5.500 €

6.500 €

Sonstiges: Produktanbieter Verkaufsunterlagen Produktinformationsblatt Rechtliches: Impressum Datenschutz Bildnachweise

vertriebliche Servicegesellschaft: FINOVA GmbH - Hans-Böckler-Allee 20 - 30173 Hannover - 0511-6101710 - email(at)finova.de